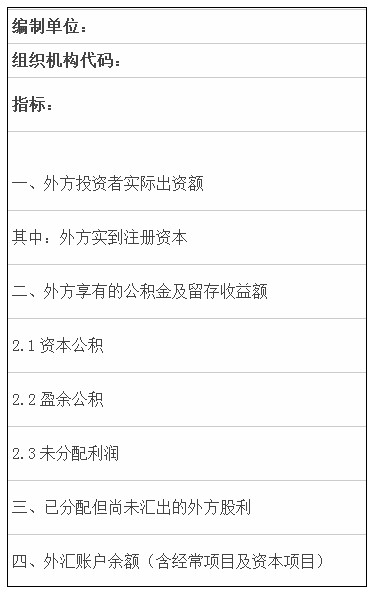

外商投资企业外方权益确认表填写要点

一、”外方投资者实际出资金额”:截至****年12月31日外国投资者投入外汇、跨境人民币、无形资产、实物资产等各类形式的出资资本及购买中方股权形成的外国资本,外商投资企业以应付外方股东利润、资本公积、盈余公积、未分配利润和已登记外债(可含利润)转增的资本.外方投资者溢、折价(符合相关法律法规的规定)投入的资本也记入本项目.

“其中:外方实到注册资本”:外方投资者实际出资金额中计入注册资本的部分,应等于外商投资企业当年的《资产负债表》中”实收资本”中属于外方投资者的部分.另外,外方投资者经有关部门批准后根据出资协议或章程已汇入、但尚未验资的资金,也应计入”外方实到注册资本”,并在备注栏中注明尚未验资金额.

为避免数据重复统计,对于投资性外商投资企业(含外商投资性公司、外资创投公司等)出资设立的外商投资企业,在填报”一、外方投资者实际出资金额”和”其中:外方实到注册资本”时,应将属于投资性外商投资企业部分的数据剔除,即对于仅由投资性外商投资企业出资设立的外商投资企业,该两项数据可填写”0″;对于由投资性外商投资企业和境外投资者共同作为外方出资设立的外商投资企业,只需填报属于境外投资者部分数据.

二、”外方享有的公积金及留存收益额”:按股权比例或约定比例(符合相关法律法规的规定)计算确定的外方股东应享有的资本公积、盈余公积和未分配利润等.其中,未执行财政部2006年2月15日颁布的《企业会计准则》的企业,其权益项目中的储备基金、发展基金等其他类留存收益余额可一并计入盈余公积.

为避免数据重复统计,对于投资性外商投资企业(含外商投资性公司、外资创投公司等)出资设立的外商投资企业,若投资性外商投资企业编制合并财务报表,投资性外商投资企业应按合并报表报送该项数据,所设外商投资企业可将该项数据填为”0″;若投资性外商投资企业不编制合并财务报表,但对其所设外商投资企业采取权益法核算,投资性外商投资企业按其公司单独报表报送该项数据,所设外商投资企业可将该数据填为”0″;若投资性外商投资企业不编制合并财务报表并对其所设外商投资企业采取成本法核算,投资性外商投资企业和所设外商投资企业应各自按其公司单独报表报送该数据.

对于由投资性外商投资企业和境外投资者共同作为外方出资设立的外商投资企业,投资性外商投资企业按上述原则报送;对于其所设的外商投资企业,则在按上述原则确定的金额基础上增加归属于境外投资者部分.

三、”已分配但尚未汇出的外方股利”:企业已宣告分配但尚未支付给外方的股利(未扣除应代扣代缴的税款).

四、”外汇账户余额(含经常项目及资本项目)”:截至****年12月31日外商投资企业经审计的财务报表中外币银行存款余额合计数.对于尚未入账的在途资金等银行未达款项,可按照企业会计原则进行调整,并已经审计的金额为准,可不同于银行对账单金额.

五、附注”本年度已汇出外方利润金额”:外商投资企业本年度扣除应代扣代缴税款后,实际支付给境外投资者的完税后股利.

六、附注”对外担保本年新增担保金额”:经外汇局核准的向境外机构提供的对外担保数.

七、针对外商投资企业之间发生吸收合并的情况,被吸收公司应及时在外汇局办理注销手续,不再重复进行年检数据申报.存续公司的期初数应按照该公司期初的实际规模填写,期末数应按照吸收合并后新公司的实际规模填写.

八、外商投资企业应根据本通知填报****年外方权益的期初数和期末数,后续年度如需对期初数进行调整,应备注说明.

九、本表的填报币种为人民币元(除对外担保金额采用美元外),折算汇率应按照资金实际记账时的汇率进行折算.其中, “外汇账户余额”和附注中的”对外担保”数据的折算汇率应参照中国人民银行公布的****年12月31日各国货币对人民币和美元汇率中间价.

十、表中所有项目应按四舍五入法取近似值,以整数填报.

十一、表中所有项目均为必填,为零的须填写”0″,不能为空白.

外商投资企业外方权益确认表填写要点内容如上,具体每个表格的填写内容请看上文具体内容,更多相关资讯,敬请关注会计实务大全网的更新!

以上内容便是关于外商投资企业外方权益确认表填写要点的会计实务处理,包括外商投资企业外方权益确认表填写要点中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。