典型业务的内外帐分录处理之购销合同印花

在所有印花税税目中,购销合同印花实务是与法条规定区别最大的。

1、分录

实务中,大多数地方对合同印花采用的是按月计提、下月初申报,跟其他地税税种一样,在申报成功后,直接从缴税专户中划款,在银行打印“完税证”。

所以,印花税核算,可以有二种方式:

(1)、计提印花

借:税金及附加

贷:应交税费—应交印花税

实际缴纳时

借:应交税费—应交印花税

贷:银行存款

(2)、沿用教科书做法,不计提,只在缴纳时直接计入

借:税金及附加

贷:银行存款

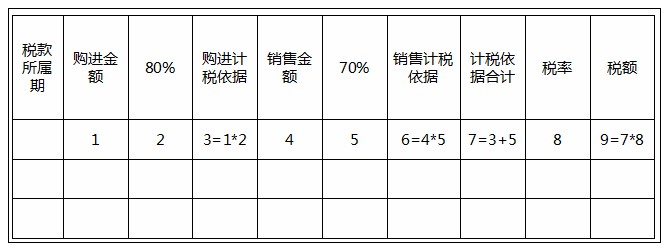

2、计税依据

计税依据的确定,实务中一般有以下几种方式

(1)、只核算购进印花,不考虑销售印花

此时的计税依据,是当月原材料借方增加额的全额合计或者是全额合计的倍数(比如是1.2倍),税率依然是0.3%。

注意:不考虑原材料以外的其他购进业务。

(2)、既考虑购进印花,也考虑销售印花,但都不是全额,而是一定的百分比。

注意:不考虑原材料以外的其他购进业务

不考虑产品销售以外的其他销售业务

以上内容便是关于典型业务的内外帐分录处理之购销合同印花的会计实务处理,包括典型业务的内外帐分录处理之购销合同印花中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。