实收资本必须进入对公账户吗?

是的

实收资本是指投资人按照企业章程或合同、协议的约定,实际投入到企业中的各种资产的价值.所有者向企业投入的资本,在一般情况下无需偿还,可以长期周转使用.我国实行的是注册资本制度,要求企业的实收资本与其注册资本相一致.我国企业法人登记管理条例规定,除国家另有规定外,企业的注册资金应当与实有资金相一致.

企业实有资本比原注册资金数额增减超过20%时,应持资金使用证明或者验资证明,向原登记主管机关申请变更登记.

如擅自改变注册资金或抽逃资金等,要受到工商行政管理部门的处罚.

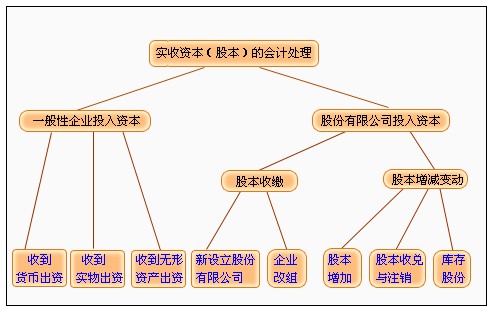

一般企业的实收资本,可按下列规定处理:

投资者以现金投入的资本,应以实际收到或者存入企业开户银行的金额,借记”银行存款”科目,贷记”实收资本”科目和”资本公积”科目.

投资者以非现金资产投入的资本,应按投资各方确认的价值,借记有关资产科目,贷记”实收资本”科目和”资本公积”科目.为首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的账面价值,借记”无形资产”科目,贷记”实收资本”科目和”资本公积”科目.

外商投资企业的投资者投入的外币,合同约定汇率的,按合同约定的汇率折合,企业应按收到外币当日的汇率折合的人民币金额,借记”银行存款”等科目,按合同约定汇率折合的人民币金额,贷记”实收资本”科目,按其差额,借记或贷记”资本公积–外币资本折算差额”科目;如果合同没有约定汇率的,企业应按收到出资额当日的汇率折合的人民币金额,借记”银行存款”科目,贷记”实收资本”科目.

股份有限公司投入股本业务是通过”股本”科目核算的.公司收到股东投入的股本及分配股票股利时,记入该科目的贷方;公司按法定程序报经批准减少注册资本的,在实际发还股款、注销股本或收购股票时,记入该科目的借方.该科目的余额在贷方,表示股东的股本总额.股本科目应按不同的股东设置明细科目.由于股份有限公司有新设立的,也有原企业改组的,这就决定了在投入股本核算上必有差别.

实收资本必须进入对公账户吗?上文会计实务大全网小编就先介绍到这,企业实收资本的规定上文也有内容,敬请关注会计实务大全网的更新!

以上内容便是关于实收资本必须进入对公账户吗?的会计实务处理,包括实收资本必须进入对公账户吗?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。