本年利润的结转方法有哪些?

会计处理方法

账结法,表结法两种财务会计处理方法

“表结法”来核算结转本年利润,即1-11月份间,各损益类科目的余额在帐务处理上暂不结转至”本年利润”,而是在损益表中按收入、支出结出净利润,然后将净利润在负债表中 的”未分配利润”行中列示.到12月份年终结算时,再将各损益类科目的余额结转至”本年利润”,结转后各损益类科目的余额为0.必须注意的是结转的发生数并不包含在12月份的〈损益表〉及〈费用表〉的本期数中,本期数仅仅包含本月正常业务发生的数额.

帐结法每个会计期间期末将损益类科目净发生额结转到本年利润科目中,损益类科目月末不留余额.资产负债表上本年利润科目填列的是科目实际余额.

利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额.会计制度规定各种费用的结转在期末进行,期末结转费用的方法有两种,一是表结法、二是账结法.

账结法的优点是各月均可通过”本年利润”科目提供其当期利润额,记账业务程序完整,但增加了编制结转损益分录的工作量.

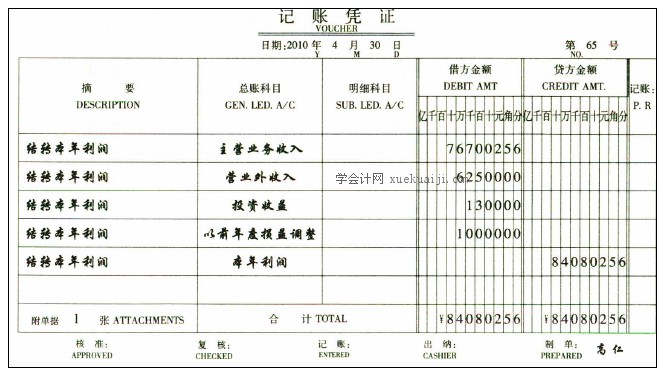

本年利润会计分录四步走:

一、先结转收入

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

二、结转成本、费用和税金

借:本年利润

贷:主营业务成本

三、结转投资收益

净收益的:

借:投资收益

贷:本年利润

净损失的:

借:本年利润

贷:投资收益

四、年度结转利润分配

将本年的收入和支出相抵后的结出的本年实现的净利润:

借:本年利润

贷:利润分配–未分配利润

如果是亏损:

借:利润分配–未分配利润

贷:本年利润.

本年利润的结转方法有哪些?每个方法的优点有哪些?步骤是怎样的?会计实务大全网小编就先介绍到这,更多相关内容,敬请关注会计实务大全网的更新!

以上内容便是关于本年利润的结转方法有哪些?的会计实务处理,包括本年利润的结转方法有哪些?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。