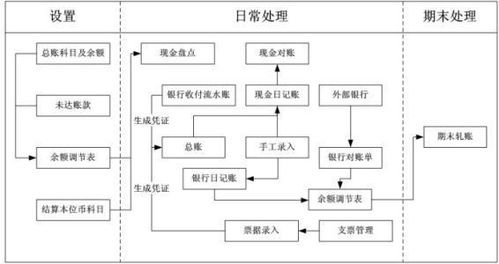

1.金蝶用于往来业务核算科目有哪些

金蝶用于往来业务核算科目主要包括应收帐款、预收账款、应付账款、预付帐款、其他应收款、其他应付款等,主要是与本企业的客户、供应商发生的往来款项。设置往来业务科目核算的方法如下:

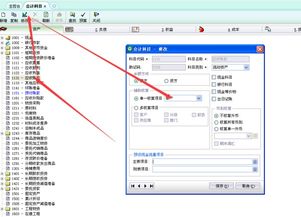

核算项目的会计科目设置例如: 1131 应收帐款 按往来单位核算

单一核算项目,核算项目下拉列表中选择“往来单位” (核算项目的作用相当于二级明细科目,同时也可被多个会计科目使用,适合往来业务多而复杂,往来单位比较多的企业,也可同时使用多核算项目,比如:应收账款即下设“往来单位”又下设“职员”则可以核算出具体某业务员负责的所有客户的应收款情况)

注意,如果会计科目已经下设核算项目则不可以再下设明细科目,否则将出现严重错误!KIS专业版:如果在已设核算项目的会计科目下再设明细科目,则上级科目设置的核算项目自动消失。

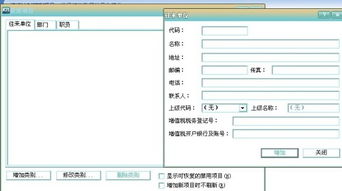

建议:可增加会计科目,但不要删除系统预设的科目否则会影响报表公式、数据! 同时在“核算项目”中将具体“往来单位”、“部门”“职员”信息输入 数量金额式会计科目的设置:适合无业务系统连用的形式: 案例:原材料—A材料 数量金额辅助核算 计量单位“个” 核算项目:步骤:在主窗口选择“核算项目”,系统预设了三个类别,如另外增加类别(如供应商、客户)则在窗口下方点击“增加类别”增加详细内容则在窗口右边点“增加”即可。弹出增加项目窗口,输入核算项目代码(自编,可以是英文字母和数字)、名称,如分级需注意在“上级代码”框中输入上级核算项目代码。 如需设“职员”项目明细必须先定义“部门”明细,再增加“职员”项目。

2.内部往来怎么核算?

内部往来: 1。

本科目核算村集体经济组织与所属单位和农户的经济往来 业务。 2。

村集体经济组织与所属单位和农户发生应收款项和偿还应付款 项时,借记本科目,贷记“现金”、“银行存款”等科目;收回应收款 项和发生应付款项时,借记“现金”、“银行存款”等科目,贷记本 科目。 3。

村集体经济组织因所属单位和农户承包集体耕地、林地、果 园、鱼塘等而发生的应收承包金或村(组)办企业的应收利润等,年 终按经过批准的方案结算出本期所属单位和农户应交未交的款项时, 借记本科目,贷记“发包及上交收人”科目;实际收到款项时,借记 “现金”、“银行存款”等科目,贷记本科目。 4。

村集体经济组织因筹集一事一议资金与农户发生的应收款项, 在筹资方案经成员大会或成员代表大会通过时,按照筹资方案规定的 金额,借记本科目,贷记“一事一议资金”科目;收到款项时,借记 “现金”等科目,贷记本科目。 5。

本科目应按村集体经济组织所属单位和农户设置明细科目,进 行明细核算。

3.内部往来账务如何核算?

在实际工作中,经常遇到公司及其分公司之间的内部往来款项,不按业务内容记账,比如有些与正常经营业务无关的款项计入应收或应付款项;无法查清的应收、应付款项余额对冲;没有实质意义的重复记账等等,既虚增了资产,又增加了会计核算难度。

通过建立内部往来款项的账务处理模式,就能很好地解决这个问题。 一、核算目的。

1.公司及其分公司或者分公司之间经济联系比较密切,业务发生比较频繁,内容容易混乱,科目容易不清,若是单独核算,定期核对,就会反映清楚,利于对账,创造一个良好的公司内部经营管理环境。 2.在汇总编制会计报表时,从会计主体出发,将一个以公司为会计主体的,连同各个分公司的内部往来业务全部予以对冲,便于公司根据不同往来款项的性质进行有针对性的管理,更真实、准确、完整地反映财务状况。

二、核算内容。 1.设置“内部往来”一级科目,借方反映公司与分公司或者分公司之间应收、预付、其他应收及转销的款项;贷方反映应付、预收、其他应付及转销的款项;借方余额反映应收内部单位款项,贷方余额反映应付内部单位款项。

对“内部往来”科目的设置,一方面要考虑内部汇总会计报表的方便,另一方面还应考虑各公司对外的会计报表的编制要求。 一般情况下,可在“内部往来”一级科目下,按款项性质分别设置“应收账款”、“应付账款”、“其他往来款”三个二级明细科目。

销售货物、提供劳务的款项记入“应收账款”;购买货物、接受劳务的款项记入“应付账款”;其他款项记入“其他往来款”。在二级明细科目下再按公司和分公司分别设置三级明细科目。

由于设置三级明细科目,期末各公司内部往来款余额需从“应收账款”、“应付账款”、“其他往来款”三个二级明细科目中的相关数字进行加总才能取得,因此,其核对工作量仍较大。公司一般都具有掌握与控制分公司资金的管理职能,公司可以规定各分公司之间的内部往来都要通过公司进行转账核算。

这样,既有利于公司掌握与控制各分公可内部往来款情况,防止各分公司之间非正常的资金往来,又省却了和分公司之间往来款余额的核对工作,只要公司核对其与各分公司的往来款余额即可。如此,各分公司在“内部往来”科目下,只要设置“应收账款”、“应付账款”、“其他往来款”三个二级明细科目即可。

期末,对“内部往来”科目余额,用于汇总会计报表的公司和各分公司的会计报表,在资产负债表增设“内部往来”项目填列。为方便汇总,可将“内部往来”项目统一设置在资产负债表的资产方或负债方,反向余额以“一”号表示,则汇总会计报表时会自动抵销。

公司和分公司各自对外提供的会计报表,对“内部往来”科目余额,则应按款项性质分别还原。其中:“应收账款”明细余额为借方的,填列在资产负债表的“应收账款”项目;“应付账款”明细余额为贷方的,填列在资产负债表的“应付账款”项目;“应收账款”明细余额为贷方的,填列在“预收账款”项目;“应付账款”明细余额为借方的,填列在“预付账款”项目;“预收账款”和“预付账款”与“应收账款”和“应付账款”明细余额的处理雷同;“其他往来款”包括其他应收款和其他应付款,“其他往来款”明细余额为借方的,填列在资产负债表的“其他应收款”项目,“其他往来款”明细余额为贷方的,填列在“其他应付款”项目。

2.增添“内部往来转账凭证”,应由公司财会部门设计并印制,内容主要应包括收方公司名称、付方公司名称、转账日期、内容摘要、金额(大、小写)、经办人员签章等。“内部往来转账凭证”应分为两联(收方联、付方联)和三联(收方联、付方联、总公司)两种。

两联适用于各分公司与公司之间的内部转账,三联的适用于各分公司之间的内部转账。两联的“内部往来转账凭证”一般由应收款方公司填制,并加盖财务专用章,然后连同相关的发票或收据,交由应付款方公司确认并加盖财务专用章后,各以一联记账。

三联的“内部往来转账凭证”还应送公司经审核并盖章后,三方各以一联记账。 这样既能保证内部往来款项内容与金额的一致,又能做到各方记账依据的统一,保证各方往来款账目相符。

同时还做到了总公司与各分公司的“内部往来”余额一致,其关键是要保证每笔对应的“内部往来”账目金额统一并同时人账。即使因工作不慎造成对应的往来款余额不符,其差异数的核对查找也相对容易。

三、核算原则。 将往来款项归纳为四种类型的业务:1.发生应付而未付的业务时,借记存款类科目,贷记内部往来一总公司。

实际支付货币资金时,借记内部往来一总公司,贷记存款类科目内部往来一总公司。 2.发生应收而未收的商业汇票,如提供劳务、结算工程款等,借记内部往来一总公司,贷记其他业务收入。

实际收到货币资金时,借记存款类科目,贷记内部往来一总公司。 3.发生预付业务时,如各种预付款,代垫款、借出款等一般应在支付货币资金后,由本单位随时填制内部往来转账凭证,借记内部往来一总公司,贷记存款类科目。

收到货币资金或转销时,借记存款类科目,贷记内部往来一总公司。 4.发生预收业。

4.内部往来属于哪类会计科目

财务和会计是两个不同的岗位,一般企业没有分开,统称为财会。

财会一般包括百:会计、出纳、保管等岗位。

会计按行业分为:工业、商业、建筑、开发、餐饮、旅游等多种企业会计和度行政事问业单位预算会计。

会计在企业内部答一般按工作部门分为:管理、主管、采购、生产、成本、往来等会计岗位;

或者按工作内容分为:总账、记账、稽核等会计岗位。

这些内部分类要根据单位性质、业务大小等情况来安排,有的可以单设、有的可以合并、有的由一个人全回部完成。

急速通关计划 ACCA全球私播课答 大学生雇主直通车计划 周末面授班 寒暑假冲刺班 其他课程

5.怎么理解内部往来这个科目

为此,可根据公司组织结构、业务经营及管理要求等具体情况,合理地规定并统一公司“内部往来”的明细核算及具体操作方法,从而大大减少内部往来款的核对、抵销工作量,在对外汇总会计报表中也有体现,能正确反映债权债务型业务才是应用之关键。 如果公司是管理型公司,则应在“内部往来”一级科目下按分公司设置二级明细科目;对公司与分公司或者分公司之间的往来款项均可作为“其他往来款”核算处理。 如果公司是经营型公司,为反映公司自身经营性款项情况,则应按上述的三级明细科目设置;对公司与分公司之间的销售货物和提供劳务、购买货物和接受劳务款分别记人“应收账款”、“应付账款”明细科目;对各分公司以及分公司之间的往来款项,无论是销售货物或购买、提供或接受劳务,还是其他款项,均作为“其他往来款”核算处理。 内部往来款项核算处理不规范的难题迎刃而解了,对企业以及财务人员来说,进行其他会计核算时就能收到事半功倍的效果。