递延收益属于什么科目?

1、递延收益属于负债类别的会计科目.报表上列报为其他非流动负债.

2、递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用.与国际会计准则相比较,在中国会计准则和《企业会计制度》中,递延收益应用的范围非常有限,主要体现在租赁准则和收入准则的相关内容中.

3、递延收益科目核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额.企业在当期损益中确认的政府补助,在”营业外收入”科目核算,不在递延收益科目核算.

4、递延收益的主要账务处理:

(一)企业与资产相关的政府补助,按应收或收到的金额,借记”其他应收款”、”银行存款”科目,贷记递延收益科目.在相关的资产的使用寿命内分配递延收益时,借记递延收益科目,贷记”营业外收入” 、”管理费用”等科目.

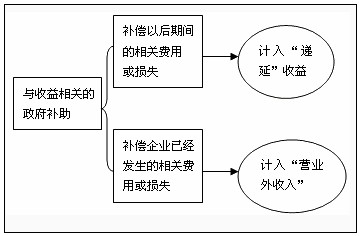

(二)与收益相关的政府补助,按应收或收到的金额,借记”其他应收款”、”银行存款”等科目,贷记递延收益科目.

在以后期间确认相关费用时,按应予以补偿的金额,借记递延收益科目,贷记”营业外收入”科目;用于补偿已发生的相关费用或损失的,借记递延收益科目,贷记”营业外收入”、”管理费用”等科目.

(三)返还政府补助时,按应返还的金额,借记递延收益科目、”营业外支出”科目,贷记”银行存款”、”其他应付款”等科目.

5、本科目期末贷方余额,反映企业应在以后期间计入当期损益的政府补助金额.

递延收益属于什么科目?递延收益是负债类别会计科目,会计分录内容如上,希望这个内容对大家有所帮助,敬请关注我们的更新!

以上内容便是关于递延收益属于什么科目?的会计实务处理,包括递延收益属于什么科目?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。