每次为公司采购的时候

上司前辈总会提醒一句

“记得开发票哦。”

没错,开发票不仅仅是监督开票方履行缴税的义务

更是给会计记账的原始凭证!

其实不只是发票

我们常见的飞机火车票、银行收款通知单等

都是原始凭证

而这一张小小的单据上清晰地记录下了

整个经济业务发生的来龙去脉!

那么原始凭证究竟是什么呢?书本上是这么说的

原始凭证是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务发生或完成情况,明确经济责任的文字凭据。它是会计核算的原始资料和重要依据。是会计资料中最具有法律效力的一种证明文件。

正是这样一份具有法律效力的重要证明文件,填写的时候更要小心谨慎。

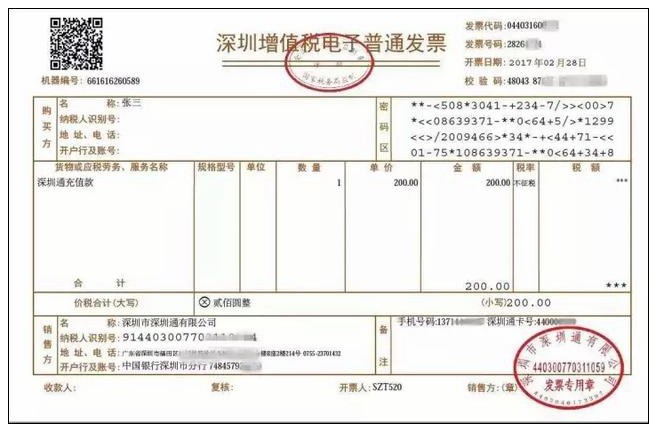

下面就以这一张发票为例,给大家说说原始凭证的组成。原始凭证共分为6个部分,分别是:

原始凭证的名称

深圳市增值税电子普通发票,标明这凭证是用来干什么的。

原始凭证填制的日期和编号

需要注意的是这里的日期是经济业务发生的时间,并不是记账的日期,要注意。

填制凭证单位名称或者填制人员

就是指开票人了。

接受凭证的单位名称

这里是个人所以填的是张三,若是单位,填写方式与上面的开票人那一栏是一致的。

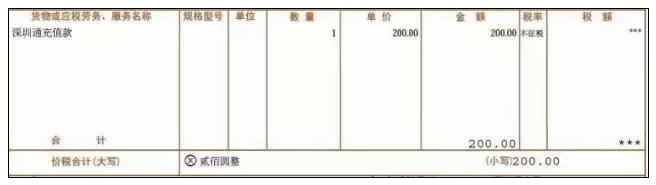

经济业务主体

凭证最主要的内容,反映经济业务的内容、数量、单价和金额等。

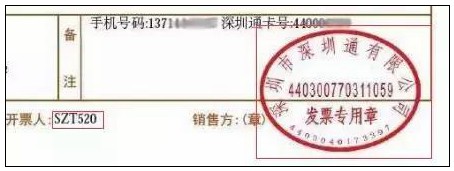

签章

最后是填制单位及有关人员的签章。

这些部分的信息综合起来是记录着一个什么样的经济业务呢?

▼

2017年2月28日,深圳市深圳通有限公司向张三提供深圳通充值服务,张三一共缴纳充值款人民币200元,税金0元,合计金额为人民币200元。

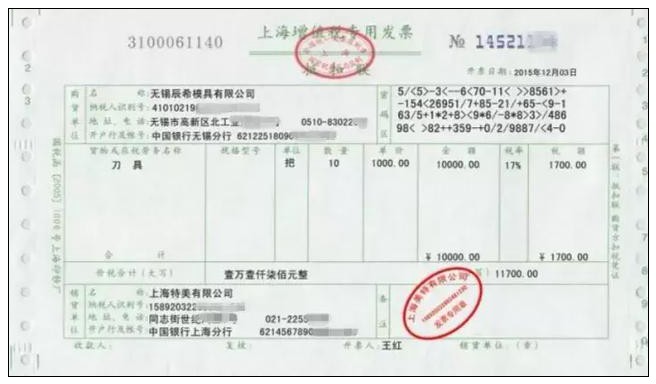

类似的还有这一张↓↓↓

就记录着:

2015年12月3日上海特美有限公司向无锡辰希模具有限公司销售10把单价为人民币1000元的刀具,无锡辰希模具有限公司一共缴纳刀具费人民币10000元,税金人民币1700元,合计金额为人民币11700元。

是不是看到这,对原始凭证上的各个部分都有个概念上的了解呢?

接下来,我就从原始凭证的注意点入手,讲讲原始凭证该怎么填!

注意点一

填制原始凭证不仅要真实,而且要及时

原始凭证不仅要反应真实的经济业务,不得虚构业务,填写的日期也是经济业务发生完成后的时间。

如果是要求发生时填写的,就要随着业务发生的进程不断完善,如果是完成时填写的,一完成后就马上要把原始凭证填写完。

注意点二

填制原始凭证的内容要完整、齐全

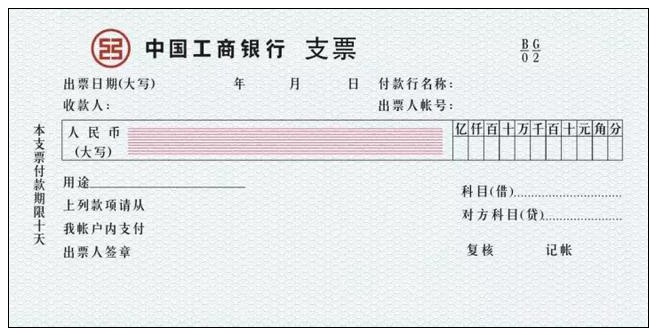

包括填制单位、接受凭证单位、经济业务发生的情况、有关人员的签章等,上面讲述原始凭证构成的元素缺一不可,要注意的是填制单位和接受凭证单位都要写全称。而像是支票之类的银行原始凭证,银行账号和开户行也要完整填写,不然钱款就难以到账。

注意点三

填制原始凭证要明确经济责任

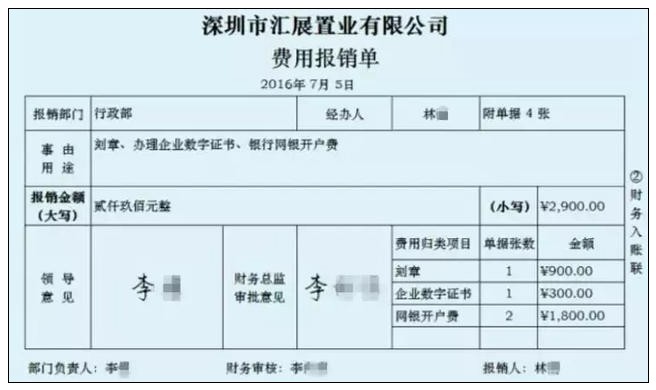

出票人必须要签章,像支票还必须两个章,一个是企业的财务专用章,一个是法人的名章。还有一个要注意的是,企业内部用的原始凭证,比如费用报销单还需要领导审批,领导不批,就不能入账。

注意点四

文字、数字填写要规范

这里要详细展开讲一下。

首先是金额部分,大小写的金额要保持一致,不一致是无效的。

大写的数字部分有以下十个数字:

零、壹、贰(左边一条短,一条长,就像“二”,右面不要加一撇)、叁、肆、伍(有单人旁)、陆、柒、捌、玖、拾。

单位的部分有七个单位:

万、仟、佰、拾、元、角、分(注意百位和千位有单人旁)

如果是印好了位置,当然直接对照来填写就好,注意的是角、分等后面金额没有的单位,要写零,前面没有的要打上 ⊗。

如果没有印好位置,要单独去写。

要注意的是前面必须有“人民币”三个字,若没有,就要手动书写,而“整”字的用法要特别说明。若金额到元为止,就必须要加“整”字;到角位可加可不加,而如上图那样的“人民币肆万柒仟陆佰元零柒角壹分”,到分位则一定不能加。

到了小写的部分就简单一些。

首先注意的是前面的货币符号羊角符,手写呈“¥”,若是机器书写,会少一横,记得标在金额最前方,防止篡改。另外数字若没有角和分,必须写上“.00”,不能省略。

![]()

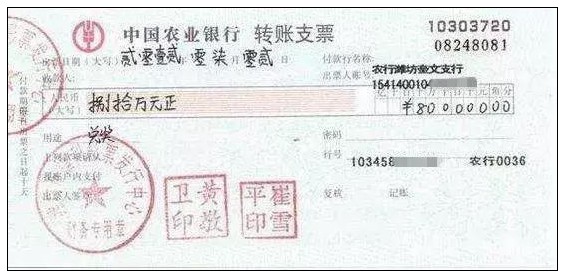

另外需要特别说明的是支票中涉及的大写日期书写。

其中年份会比较简单,比如今年是2017年,上面就直接填“贰零壹柒”就好了。

月份就比较麻烦些,不同月份有不用的书写要求,比如说1月,如果我们只写“壹”上去,别人可以篡改,比如前面加上拾,就变成拾壹月了。篡改后就让无效支票看起来变成有效的了。所以要在前面加“零”,零壹月,零贰月。而从叁月开始不用加,因为没有拾叁月无法篡改,所以按照今天的月份,下面就要填玖就行。

日期就是最麻烦的了,1~9日前面就要加“零”,而11~19日就要写成“壹拾壹”、“壹拾玖”,而21~31日只要直接写就好,而整数的10、20、30,前面则要加“零”,变成零贰拾,零叁拾。

所以按照今天的日期的填写方法应该是↓↓↓

注意点五

各种原始凭证要连续编号

不知道小伙伴们有没有发现原始凭证的右上角是有编号的,这些编号是一联跟着一联顺着的,要一联一联使用,不能跳开。

注意点六

对原始凭证的错填要更正正确

对于错填更正部分,属于“老会计”需要掌握的技巧,这里就不一一赘述了。

好了~以上就是原始凭证的填写攻略了

是不是超实用呢?

以上内容便是关于做财务原始凭证不合格怎么办?的会计实务处理,包括做财务原始凭证不合格怎么办?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。