【概述】

产品组_主联副,指用相同原料,经过同一个生产过程,生产出两种或两种以上的不同性质和用途的产品。

主/联产品在经济上有不同性质和用途,属于企业生产的主要目的;

副产品是企业生产过程中产生的附带产品,价值低、不是企业生产活动的主要目标。

工程数据BOM(物料清单)支持主联副产品多产出结构,支持按主联副产品统计投入产出,成本管理基于这种结构创建主联副产品组,成本分配权重可以来源生产订单上的成本权重也可以手工指定,但副产品只能按定额成本核算。成本分配时扣减副产品的成本后按主、联产品的投入产量及成本权重加权计算分配率分摊成本。

注:主联副产品成本分配在成本计算之前进行,并统计主联副产品的完工与期末在产成本。

主产品(main product):

主联产品中可选一个”形象好颜值高”的作主产品,主联产品使用权重数分摊生产成本。

联产品(co-product):

联产品是用同一种原材料,通过同一个生产过程、生产出的两种或两种以上经济价值较大的主要产品。例如,炼油厂从原油中同时提炼出价值较大的汽油、煤油、柴油、润滑油等。

联产品成本计算一般是将联产品分离前发生的生产费用,按一个成本计算对象进行汇集,然后将此项综合成本按一定标准所确定的系数,对各产品进行分配。各产品分离后所发生的加工费用,按各产品分别归集。

1 分离点售价法 2 基于可变现净值计算 3 实物数量法

副产品(by-product):

在主要产品的生产过程中附带生产出来的非主要产品,生产制造过程中附带产生的物品。一般按固定价格扣除生产成本。

副产品是企业在生产主要产品的同时,从同一种原材料中,通过同一生产过程附带生产 或利用生产中的废料进一步加工而生产出来的非主要产品。如制皂厂在生产肥皂的过程中,产生一种下脚,经加工后制成的甘油;面粉加工厂利用麸皮制造的饲料等。

成本计算:副产品虽然与主产品同时生产出来,但其价值与主产品相比要小得多,所以在成本计算上,可按固定价格计算出副产品成本,然后从全部生产费用中加以扣除,其余即为主产品成本。

【操作说明】

如果需要按不同会计政策分别设置产品组中的分配类型和分配权重,请通过分类法分配标准设置进行设置。

若已经维护过含主联副产品的物料清单,则可以点击【业务操作】—>【批量生成】,自动生成与物料清单相应的产品组。

【主联副产品】

主要包含两部分:直接材料、工费(包含共耗材料,按照费用分配标准分配)。

1 主联副_副产品

因副产品只计算材料成本,故“成本管理系统参数_成本_副产品投入材料成本计算依据”只涉及材料成本的计算规则。

1.1 参数_计算依据:“投入产量”

1.1.1 期初在产品有数量、有金额。

1.1.2 跨期下达主、副产品时,如1月仅下达主产品,2月直接入库副产品,若需要计算成本,请参考

1.2,或者打最新补丁,使用《副产品投料单》功能。

1.2 参数_计算依据:“完工产量”

1.2.1 期初在产品有数量、没有金额 。

1.2.2 跨期下达主、副产品时,比如在1月下达主产品,2月入库副产品。

若2月有投入材料,则支持直接计算副产品的成本。

若1月全部投料,2月无投入材料,需要计算成本时,则打最新补丁,使用《副产品投料单》功能。

1.3 副产品的在产与完工分配标准固定为“完工数量”。

2 主联副_主联产品

2.1 材料的分配

成本管理系统参数_主联产品来源—–>只针对主联产品的“直接材料”分配。

2.1.1 主联产品来源:订单(制造)

2.1.1.1 无分配标准—>取工单上的成本权重。

下达工单时自动带出物料清单的权重,可手工修改,路径:生产订单->生产->主联产品->成本权重。

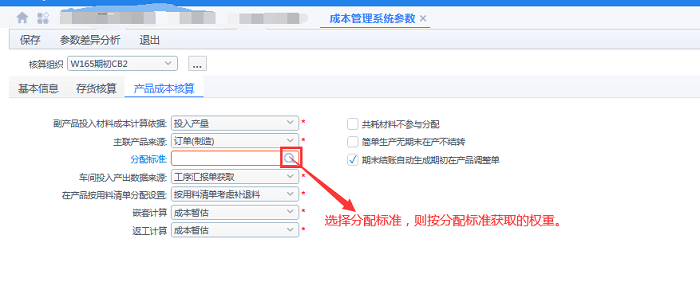

2.1.1.2 有分配标准–>按分配标准获取的权重。

2.1.1.3 《副产品定额成本维护》“从产品组中获取”为灰显。

2.1.2 主联产品来源:产品组—>按产品组指定的权重

当产品组中设定的权重为“订单指定”时,同”订单(制造)–> 无分配标准”。

2.2 工费的分配

把主联产品视同两张工单,按各自的权重参与费用分配。

3 举例—>直接材料的分配

工单MO000573,1、2、3行分别为主产品190401ZCP01、联产品190401LCP01、副产品190401FCP01,下达数量均为500pcs,完工数量均为200pcs。

一次全部投料,190401CL01领用数量1500pcs,成本1500元,190401CL02领用数量500pcs,成本2500元。

副产品定额成本为1元。

![]() 场景一:

场景一:

副产品投入材料成本计算依据:完工产量,主联产品来源:产品组(成本),主联产品的权重分别为65、35。

场景二:

副产品投入材料成本计算依据:投入产量,主联产品来源:产品组(成本),主联产品的权重分别为65、35。

场景三:

副产品投入材料成本计算依据:完工产量,主联产品来源:生产订单(制造),分配标准为空,工单上主联产品的权重分别为100、55。

4 工费的分配

把主联产品视同两张工单。

5 联副产品的其他应用

【场景】

生产完工入库有合格品和不合格品(可看成废品),不合格品只分配材料费用,不分摊人工和制造费用。

【操作建议】

5.1 把不合格品当作副产品,手工维护材料成本,新增物料编码,并制订与合格品匹配的编码规则。

5.2 把不合格品当作联产品,新增物料编码,并制订与合格品匹配的编码规则。

5.2.1 直接材料

5.2.1.1 若主联产品的材料分配权重相等,则取工单上的成本权重。

5.2.1.2 若主联产品的材料分配权重不等,则手工指定或按费用分配标准设置。

5.2.2 将工费的成本权重设置为0

5.2.2.1 费用分配标准设置,基本生产的成本中心限定产品接收方,排除新增的联产品;

5.2.2.2 设置复合分配标准,将原标准*定额因子,新增联产品的定额因子为0。

注:采用复合分配标准时将两两因子分开设置费用分配标准,不要同时出现加减乘除四则运算。

6 产品组

6.1 当分组依据为主联副时,主产品有且只有一个,不能重复设置。

6.2 副产品的分配类型只能为定额,主联产品的分配类型不能为定额。