春节期间,在港股休市的日子里,外围股市造好。1月26日,港股开盘后集体上扬,迎来开门红。

// 港股迎来开门红 //

1月26日(初五),也是传统习俗中迎接财神的日子里,港股三大指数开盘上扬,恒指创下2022年4月以来新高,恒生科技指数涨幅更是超过4%。

科技与消费板块领涨。其中,汽车与零部件、硬件与设备、半导体与设备、软件与服务、消费品与服装等在浓烈的过年气氛中迎来上涨。

值得注意的是,富时A50期指也连续出现拉升态势,收盘报14367点,指数呈现五连阳。

// 汽车股集体走高 //

1月26日,港股汽车股快速走高,蔚来涨近13%,理想汽车涨超12%,小鹏汽车涨超10%;长城汽车、吉利汽车、比亚迪股份涨超6%。

1月26日,特斯拉发布2022年四季度财报数据,数据超预期。

特斯拉在去年四季度录得了243.2亿美元的营收,同比上涨37%,高于分析师预期240.7亿美元,其中汽车业务营收录得213.07亿美元,同比增长33%。

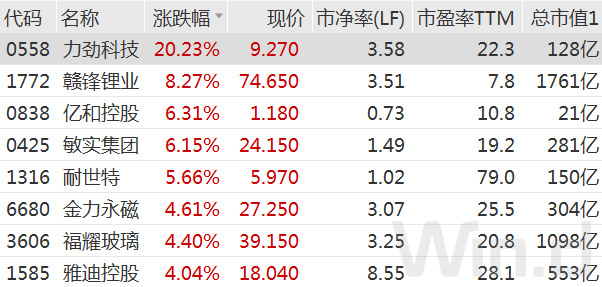

受特斯拉Q4营收利润超预期刺激,特斯拉概念港股也普涨。力劲科技以20%的涨幅领涨该板块;赣锋锂业、亿和控股、敏实集团涨超6%。

据报道,特斯拉员工初四全部返岗,特斯拉门店客户激增。春节期间,多家特斯拉门店打出“春节不打烊,欢迎预约试驾”的口号吸引客户。有的门店推出试驾抽奖活动,春节到店并拍摄图片分享至社交平台的,可以参与一次抽奖。

// 腾讯重回400港元 //

1月26日,恒生科指成份股普涨,高伟电子、国微控股、华虹半导体等半导体、芯片股领涨。阿斯麦预计,芯片需求在2023年下半年回暖。

恒生科指权重占比最高的“股王”腾讯,更是自2022年2月后首次重回400港元水平。收盘腾讯控股报406.80港元,上涨3.83%;最新市值3.89万亿港元。

1月20日,腾讯控股公布发行新股以支付员工的“开年利是”。

公告称决议发行合共977.16万股新股,以根据股份奖励计划向不少于6600位奖励人士发行合共671.22万股;及因实物分派作出的调整就相关奖励发行合共305.94万股额外奖励股份。认购款项195.43元。

机构纷纷对腾讯业绩做出预测,并调高目标价。由于行业的平均估值上升和市场信心改善,中金将目标价提高17%至475港元。富瑞微升腾讯目标价,由450元上调至453元,维持“买入”评级。

中信证券表示,建议关注2023年游戏排期情况。腾讯1月新游戏《胜利女神:NIKKE》表现亮眼,因此预计游戏收入跌幅小于大盘。2022年9月以来,《无畏契约》《黎明觉醒:生机》《合金弹头:觉醒》等重点游戏获发版号,预计随着重磅新游戏逐步上线,腾讯游戏业务有望重回增长。

此外,1月26日,游戏股普遍走高,祖龙娱乐、哔哩哔哩-W、指尖跃动等涨幅居前。

天风证券表示,判断第一阶段机会来自于游戏板块性估值修复,版号延续常态化发放态势,行业信心不断恢复,带动整个板块估值修复。预计第二阶段机会来自于基本面修复带来的EPS与PE的双击。考虑到2022Q1的高基数,判断报表层面的改善或将出现在2023Q2,行业基本面拐点显现,带动EPS与PE双升。

// 节后延续“红包”行情 //

梳理过去20年春节后A股走势发现,节后大概率延续“红包”行情。

春节后5个交易日,上证指数平均上涨1.72%,20个年份中16个年份上涨。

春节后10个交易日,上证指数平均上涨1.64%,20个年份中14个年份上涨。

春节后30个交易日,上证指数平均上涨1.83%,20个年份中11个年份上涨。

// 2023年机构投资思路 //

送别2022年,迈入2023年。近期多位基金经理、投资机构分享了2023年投资思路:

海富通基金杜晓海表示,A股有望反转,港股或迎战略性机遇。展望2023年,中国复苏已箭在弦上,A股和港股在经历了大幅下跌后有望反转,港股的表现预计将优于A股。

广发基金吴远怡表示,基本面的趋势力量将为资产重新定价,消费和港股科技整体估值已较为合理,龙头成长股目前阶段机会远大于挑战。

平安基金张晓泉表示,2023年A股市场有望迎来震荡修复的行情,可以沿着景气持续和困境反转两条主线布局,尤其是重视科技成长的结构性行情。

摩根士丹利华鑫基金何晓春表示,2023年A股具备业绩、估值同时提升的基础,看好消费复苏、高景气成长板块以及地产相关产业链的修复机会。

华泰柏瑞基金牛勇表示,在国内经济复苏的大背景下,消费板块大概率是贯彻全年的关注点。新能源板块在2023年仍具备显著的投资价值,包括光伏与新能源车板块。海外光伏制造成本高且产能有限,需求或仍主要从国内进口满足,预计出口欧美的光伏与储能设备仍将保持高速增长。

中银基金王伟表示,困难中孕育着希望,对2023年A股有更多信心,看好行业结构性机会。配置优质的成长性龙头公司;寻找基本面反转向上但估值处于低位的消费和价值类板块机会,自下而上挖掘细分龙头的持续超预期机会。

1、扩内需。相比出口而言,内需在2023年将起到更大的作用。尤其是关注在过去三年供给侧有所出清、未来在需求恢复过程中可能存在供需错配或结构性涨价的细分行业。2、金融、地产及其产业链。3、成长股依然存在结构性阿尔法机会,新的科技成长机会也将不断涌现。

RISK(Wind 风控)

实时监控全网信息,及时预警风险动态

精准识别风险主体,快速触达风险来源

智能串联关联风险,深度剖析风险链路

集尽职调查与风险监控于一体的智能风控平台