支付的社保现金流量怎么体现?

现金流量表是财务报表的三个基本报告之一,也叫账务状况变动表,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金 (包含现金等价物) 的增减变动情形. 现金流量表是反映一家公司在一定时期现金流进和现金流出动态状况的报表.那么,你知道社保在现金流量表里哪里体现出来吗?

社保在现金流量表里哪里体现

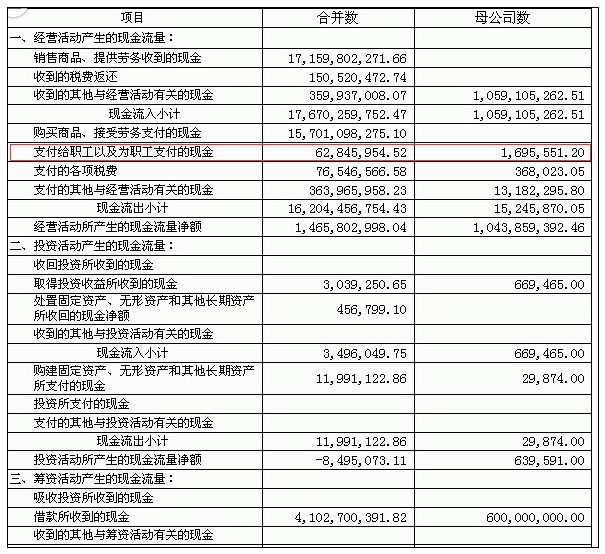

社保在现金流量表里的”支付给员工以及员工支付的现金”项目里体现出来.如以下例图:

支付给职工以及为职工支付的现金科目,反映企业实际支付给职工,以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用.不包括支付的离退休人员的各项费用和支付给在建工程人员的工资等.企业支付给离退休人员的各项费用,包括支付的统筹退休金以及未参加统筹的退休人员的费用,在”支付的其他与经营活动有关的现金”项目中反映.而个人所得税及个人承担的社保,在企业支付工人工资时,借:管理费用(营业费用),贷:应付工资,支付上述费用个人所得税和社保是在应付工资中出的,也就是应在此项目中反映该现金流量.

支付的社保现金流量怎么体现?社保在现金流量表里哪里体现出来吗?上文会计实务大全网小编已经为大家结合搜啊了,希望能帮助大家!

以上内容便是关于支付的社保现金流量怎么体现?的会计实务处理,包括支付的社保现金流量怎么体现?中涉及到的怎么做账,会计分录如何填写,会计人员怎么进行账务处理等。