永辉超市发布公告,公司股东牛奶公司、京东世贸、宿迁涵邦(京东一致行动人),拟通过协议转让方式向广东俊才国际商贸有限公司(名创优品100%控股),分别转让所持永辉股份的21.08%、4.05%、4.27%。

此笔交易总价62.7亿元,交易完成后,“名创优品”将成为永辉第一大股东,持有永辉股份29.4%。

一

“反水”

名创优品创始人叶国富,在2019年年中的一场行业公开会议上,曾评价阿里收购大润发的交易,当时,他很不客气,公开称大润发已经没有价值了,甚至说,他认为马云对这笔交易非常后悔。

“今天(2019年)不管是阿里还是腾讯,都在不断地收购线下卖场。今天70%以上的交易流量在阿里手里,剩下的流量则是在线下,我认为线下的零售场景,对于阿里腾讯而言最大的价值是在金融数据。阿里在收购大润发后,第一步就是改变支付方式,把支付宝支付排在优先位置。(现在)我们不管是在线上,还是在线下,购买一个水果或是一听可口可乐,只要用线上支付,后台都会积累一定的数据。你的生活有没有规律、工作稳不稳定,都能从这个数据判断。今天我们在朋友圈每天都能看到精准的广告推送,这也是微信支付的功劳。”

一个5年前,还在抨击大卖场没有价值的叶国富,5年后的当下,突然之间,向市场发布了一个爆炸性的消息,他要买了一家超市——62.7亿元收购永辉超市的29.4%股份。

这中间发生了什么?恐怕只有叶国富知道。

在股份收购公告发布后的电话会议上,叶国富也部分解释了他的“转变”:“过去十几年,我走遍了全球,看过各种各样的零售业态和模式之后,我发现比Costco、山姆和Trader Joe’s更优秀的零售模式原来是在中国,那就是胖东来模式。事实上,我认为胖东来模式是中国超市的唯一出路。”

叶国富看了郑州永辉的两家胖东来调改店后,决定“出手”永辉。

“我为什么过去一直不动手,现在才动手,因为我看到了新的未来、新的模式、新的前景。希望大家给点耐心,我希望大家相信我的眼光,我是一个不仅在中国看,还在全球看零售业的人,别的地方我会做错,但在零售这一块,我绝对不会做错的。”

这可能就是叶国富“5年之变”的主要原因——看好胖东来模式,及永辉的胖东来模式转型。

某零售品牌针对当下部分超市零售商所做的坪效、人效水平统计。

一些企业家人士也对《商业观察家》称,其认为叶国富买永辉股份主要也是因为看到了永辉胖东来的调改效果:“他应该是看到了胖东来的威力,河南永辉改造得不错。”

另一些市场人士则对《商业观察家》称:“这是一场豪赌,赌永辉调改成功。如果成功,再过两年,这笔交易就将成为一段佳话。”

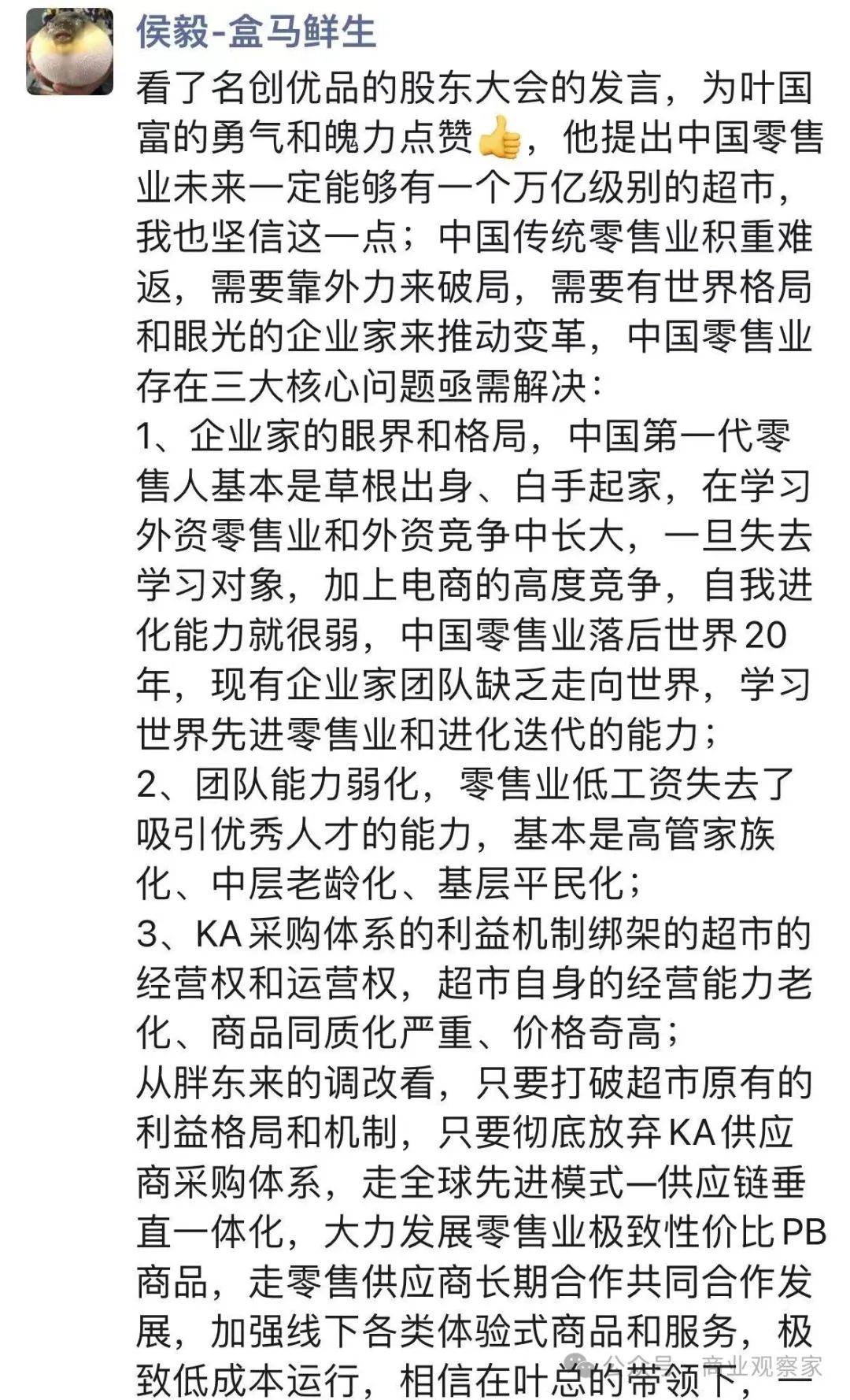

盒马鲜生原ceo侯毅也在微信朋友圈对此笔交易做了自己的解读,他非常赞赏叶国富购买永辉的魄力。

二

意图

在宣布收购永辉超市29.4%股份后的电话会议上,名创优品首席财务官张靖京也对此笔交易做了“解读”:“名创优品预计不会控制永辉董事会的多数席位,因此,名创优品不会作为永辉超市的控股股东与实控人。”

他认为此次股份收购的价值则在于:“一是,从零售角度看,名创优品看好永辉超市调改前景,认为这个业务有前途。二是,永辉超市目前的估值具有吸引力,投资成本的溢价低,安全边际高,名创优品进入后,能帮助永辉超市优化现在的股东结构和治理结构,支持它现有的业务方向,更好地发挥双方在渠道升级供应链上的整合优势。”

“双方在供应链和产品开发等方面具有想象空间。目前的永辉超市,生活家居用品类目差异化不强、毛利率较低,而名创优品擅长做这方面的事。(同时),名创优品与永辉超市在渠道方面有协同机会,永辉当下超855家门店只有一半左右的门店,在两公里范围内有名创优品。”

从张靖京的解读来看,收购永辉超市29.4%股份,名创优品的意图是:1、赌永辉调改成功。2、财务投资价值。3、优化股东治理结构。4、供应链协同。5、渠道价值。

三

协同

《商业观察家》认为,这笔交易之于双方,会有协同价值。可能主要有四块。

一、用户协同。

以生鲜品类为主要经营强项的永辉,其用户群主要是中老年人。名创优品做的则是生活“创意”百货,主体用户群是年轻人,年龄层相对较低。

那么,双方在用户端应该是有协同空间的。

比如,永辉卖场门店引入名创优品,能让名创优品更低成本触达永辉的用户群。实际上,名创优品之前的许多店也都开在大卖场的商店街。

永辉的百货业务则面临老化问题,毛利贡献在逐年下降,基于名创优品的帮助来整合永辉百货业务线,永辉有望拓宽用户群。

之前,永辉郑州两家店经胖东来调改后,两家店就已经展现出对年轻用户的吸引力,名创优品应该是看到了这个结果,看到了永辉用户群的扩展弹性与可能性,看到了名创优品在用户端能“增值”永辉的可能性,以及看到了永辉在下沉市场的发展潜力——名创优品在高线市场的布局已经趋于饱和,过去几年力图进入下沉市场,但竞争激烈。

二、供应链协同。

当下超市行业,生鲜业务基本上都直营,各家企业都在走产地直采了。但在食百领域,则大多还是KA供货制,超市大多没有做经销买断经营,自有品牌的能力也很弱,由此,这导致当下中国超市的非食业务已经很难做了,不过,许多超市企业眼下也都在开始转型。

那么,以生活百货业务为主业的名创优品入局永辉超市,它对永辉的主要“增值”方向,可能是要整合提升永辉的百货业务线。无论是自主经销,还是做自有品牌,还是强化做潮流能力,还是压缩供应链成本与提升供应链效率,还是做高百货毛利,名创优品应该都能帮助到永辉。

对于名创优品,永辉的现有供应链体系可能也有名创优品需要的东西,比如生鲜业务,以及一些食品业务。

从过去市场的一些表现来看,很多做生活百货的公司与品牌,都曾试图在其门店内引入一些刚需产品来增加用户粘性与提升单客产值。

比如,无印良品曾把生鲜品类引入门店做跨界。做奶茶的茶颜悦色也把生活创意百货与零食、奶茶水吧做组合开出了硬折扣店。还有线上出现了大量廉价百货潮牌。

名创优品如果要跟上“市场潮流”,如果要去做跨界新业态店、去做硬折扣模式店、去提升用户粘性,那么,肯定需要新品类供应链与采购规模的支撑,收购永辉29.4%的股份能加速名创优品的相关布局。

《商业观察家》认为,名创优品收购永辉29.4%的股份,应该有推出新模式店的想法,由此,它需要做些渠道与供应链的整合。

三、团队协同。

永辉当下正在做团队的年轻化,一段时间来,其管理层的调整颇为频繁。而名创优品在团队年轻化、组织年轻化的表现更好,做自有品牌、IP的团队能力也更强。

四、抱团。

无论是在生鲜领域,还是在食百领域,当下的中国消费市场已经进入到存量竞争阶段,市场竞争越来越激烈。

名创优品面临很多百货新锐潮牌的竞争,永辉超市也面临很多生鲜电商与新零售的竞争。

由此,两者的“抱团”,理论上,有助于提升双方在存量竞争阶段的生存概率,有助于增加转型的成功几率。

存量竞争阶段就是市场整合阶段。

商业观察家

本号未经授权禁止转载