本文来源:时代周报 作者:张钇璟

继昊海生科之后,“玻尿酸三巨头”中的另一家公司爱美客(300896.sz)也披露今年上半年的成绩单。

报告期内,公司营收和净利润仍实现超10%的增长,但不及以往,尤其是较上年同期来说,增速已然是骤降。

且需要提及的是,其包括“嗨体”在内的溶液类注射产品以及包括“濡白天使”在内的凝胶类注射产品增速也明显放缓,而这两大产品一直是爱美客的营收主力。

对于爱美客来说,一直在寻求新的利润增长点,近几年通过收购,拓宽了产品线,在胶原蛋白、肉毒素、光电抗衰仪器等领域均有布局。

不过,记者亦注意到,自2020年上市以来,爱美客所承诺的募投项目,绝大多数都进展缓慢,其中有的项目一再延期,还有项目4年时间停滞不前,只投入31万元。

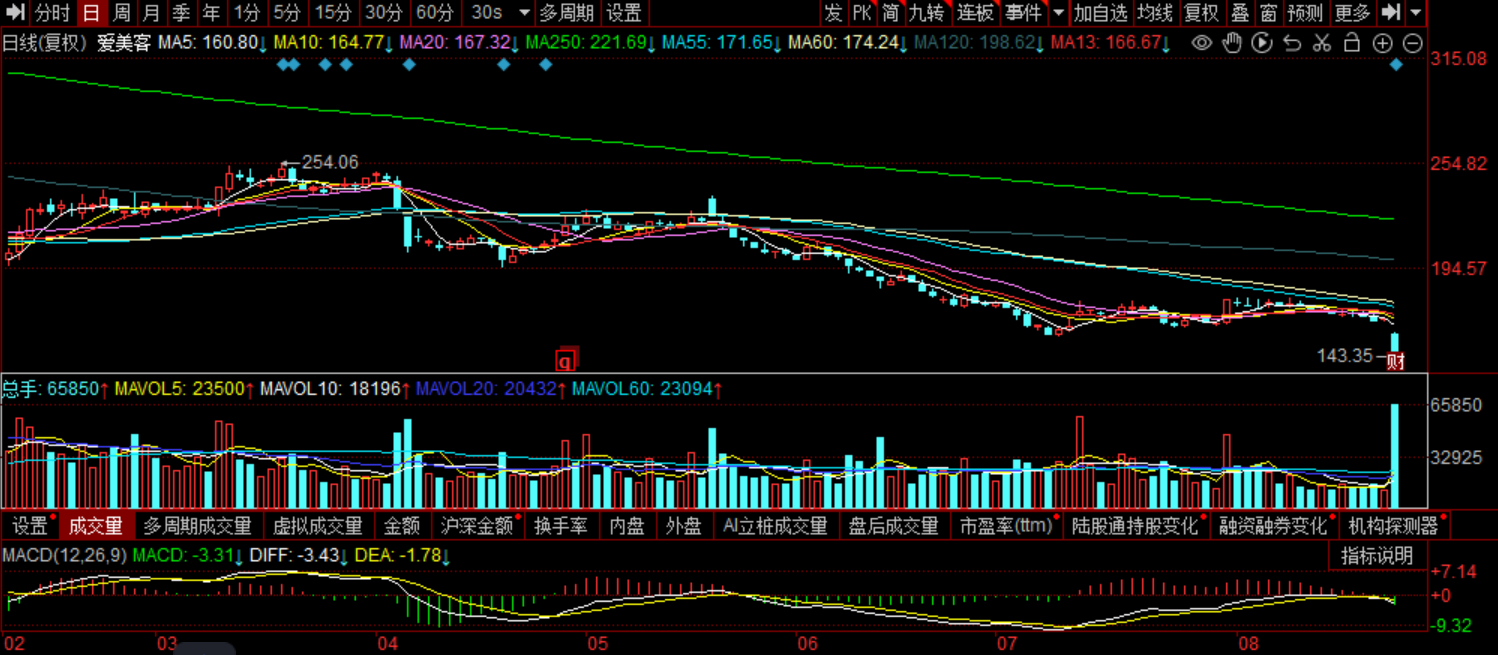

发布半年报后次日,爱美客股价大跌,截至8月22收盘,该公司股价报143.87元/股,较前一交易日下跌12.31%。

图片来源:同花顺

16亿营收背后,主营产品增速放缓

8月21日晚间,爱美客披露半年报,报告期内,该公司实现营业收入16.57亿元,同比增长13.53%;归母净利润11.21亿元,同比增长16.35%;扣非净利润10.89亿元,同比增长16.58%。

爱美客的营收、净利润虽仍在增长,但相比以往来说已明显下滑。以2023年同期为例,2023年上半年,爱美客实现营业收入14.59亿元,同比增长64.93%,归母净利润为9.63亿元,同比增长64.66%。

相较之下,爱美客的2024年上半年的营收、净利润增速分别下降了51.4个百分点、48.31个百分点。

对此,爱美客方面回复时代周报表示:“公司去年二季度创下历史最高单季营收,较去年其他三个季度的平均水平高出22%,在巨大的高基数压力下,公司今年上半年的收入依然呈增长态势”。

同时,对方也坦言,宏观经济和服务型消费需求均处于稳健复苏期,给医美行业带来双重挑战。

图片来源:wind

不过,记者注意到,业绩增速骤降背后,爱美客或存在一定的隐忧,其主营产品已开始增长乏力。

公开资料显示,爱美客目前的主要产品包括溶液类注射产品、凝胶类注射产品以及面部埋植线产品,其中溶液类注射产品、凝胶类注射产品为公司主要营收来源,而两者又分别以“嗨体”和“濡白天使”为核心。

据时代周报了解,“嗨体”于2016年获批,在该产品带动下,2017年-2021年,爱美客溶液类注射产品收入从 0.45亿元提升至10.46亿元,复合增长率高达119%。2022年开始,溶液类注射产品营收增速放缓,2022年和2023年,增速分别为23.57%和29.22%。

“濡白天使”则是在2021年问世,这一产品的出现,一举扭转了凝胶类注射产品此前收入同比下降的局面。2021年-2023年,凝胶类注射产品收入增速分别为52.80%、65.61%、81.43%,收入由3.85亿元升至11.58亿元。

而到了2024年上半年,凝胶类注射产品实现收入6.49亿元,同比增长14.57%;溶液类注射产品,实现收入9.76亿元,同比增长11.65%,两大主营产品较往期有明显下降,尤其是较上年同期增速分别下滑124.43%和24.25%。

对于凝胶类注射产品收入增速为何下滑明显,以及“嗨体”和“濡白天使”的具体产销数据变化,爱美客未在半年报中予以披露。

爱美客方面回复时代周报称,核心产品在经过快速放量后,势必会进入稳定增长期,但就数据来看,排除去年二季度高基数的影响因素,“嗨体”与“濡白天使”的市场客源还在持续扩容,且复购率高。

亟需利润新增长点,IPO募投项目进展缓慢

为避免产品结构相对单一风险,爱美客一直在寻求新的利润增长点,多次大手笔收购丰富自己的产品线。

2021年,爱美客以8.56亿元收购韩国肉毒素企业Huons BioPharma Co.,Ltd.25.42%的股权,取得HUTOX肉毒素产品在中国区的独家代理权;2022年,爱美客收购了哈尔滨沛奇隆生物制药有限公司(以下简称“沛奇隆”)100%股权;此外,爱美客分别在2022年和2024年对艾美创医疗科技(珠海)有限公司(以下简称“艾美创”)进行增资,实现了对艾美创的控股。

通过上述收购和投资动作,爱美客布局了胶原蛋白、肉毒素、光电抗衰仪器等领域,沛奇隆旗下已上市产品有动物源蛋白,如生物蛋白海绵、止血愈合敷料、胶原蛋白系列产品、医用冷敷贴等;艾美创旗下拥有“嗨爆水”水光仪、一次性使用无菌注射针等产品。

不过,这些产品对爱美客的业绩帮助暂时并不明显,在今年半年年报中并未提及相关数据。

与此同时,爱美客IPO募投项目仍在缓慢推进中。2020年,爱美客IPO募集资金34.35亿元,其中募投项目包括“基因重组蛋白研发生产基地建设项目”、“植入医疗器械生产线二期建设项目”、“注射用基因重组蛋白药物研发项目”、“注射用A型肉毒毒素研发项目”等9个项目。

不过,几年过去,上述9个项目中,仅有3个项目投资进度超100%,“基因重组蛋白研发生产基地建设项目”、“植入医疗器械生产线二期建设项目”、“注射用基因重组蛋白药物研发项目”、“注射用A型肉毒毒素研发项目”等几个项目投资进度分别为0.19%、40.27%和34.22%、41.50%。

其中原定于2023年底可使用的“基因重组蛋白研发生产基地建设项目”已是停滞不前。记者注意到,早在2020年,该项目投入金额为31万元,而直至2024年上半年,爱美客对该项目的投入金额仍为31万元,可使用时间也延期至2025年年底。

与“基因重组蛋白研发生产基地建设项目”一样延期的还有“植入医疗器械生产线二期建设项目”,该项目原定于2022年年底可使用,此后延期至2024年年底,今年半年报披露,该项目继续延期至2026年年底。

针对“植入医疗器械生产线二期建设项目”延期,爱美客方面表示,该项目涉及厂房生产车间施工建设及配套生产设备购入,因特殊时期导致前期寻源、产品工艺特性、供方技术响应、技术方案制定、设备货期等因素受影响,相关投入进度未达到预计,为确保生产安全合规,故进行合理延期。

热衷理财,上半年花35亿

一边是IPO募投项目进展缓慢,另一边爱美客却大手笔资金用于理财。

截至2024年6月底,爱美客现金及现金等价物为20.68亿元。报告期内,公司现金及现金等价物净增加额为-3.66亿元,较2023年同期的-1.56亿减少134.84%。

报表显示,期内该公司经营活动产生的现金流量净额为11.50亿元,同比增长17.76%;筹资活动产生的现金流量净额为-5.11亿元,净流出幅度较去年同期有所减少;

然而,投资活动产生的现金流量净额却高达-10.05亿元,净流出幅度同比增长80.18%,最终导致了现金及现金等价物明显减少。

对于公司的投资活动产生的现金流量净额的明显变化,爱美客在半年报中表示:“主要系本报告期购买理财产品增加所致” 。

图片来源:爱美客2024年半年报

2024年上半年,该公司委托理财金额35.73亿元,均为银行银行理财产品。其中25.23亿来自自有资金,10.50亿元来自募集资金。

图片来源:爱美客2024年半年报

事实上,爱美客热衷于购买理财产品的现象已经持续了数年。根据财报显示,2021年—2024年上半年,该公司现金及现金等价物逐年减少,分别为32.64亿、31.4亿、24.34亿、20.68亿。

而同期,公司交易性金融资产分别为3.71亿、7.04亿、12.04亿、19.18亿;债权投资分别为1亿元、2.83亿元、7.13亿、9.56亿,均呈现出逐年增加态势。

图片来源:wind

关于大量购买理财产品是否合理,爱美客证券事务代表对时代周报称:“公司现金流充沛,为后续战略规划,无论是自主研发、企业并购或是产品引进,都留出了充分的选择空间,因此使用现金及现金等价物购买理财产品为合理行为,不影响长短期战略规划”。

而中国企业资本联盟副理事长柏文喜则认为,从财务角度来看,公司将大量资金用于理财可能表明公司现金流状况良好。公司可能认为当前市场时机不适合大规模的资本开支或研发投入,因此选择理财产品作为一种临时的资金存放方式。此外,医美行业可能面临一定的政策和市场风险,公司可能在等待更明确的市场信号。

“不过,作为医美公司,持续的技术创新和产品研发是保持竞争力的关键。如果研发投入相对较低,可能会影响到公司的长期发展和市场竞争力。”柏文喜继续说道。

财报显示,上半年,爱美客投入研发费用1.26亿元,同比增长20.59%。