作者 | 姚悦

编辑| 付影

来源 | 独角金融

近日,国信证券(002736.SZ)再收罚单,并被暂停新增私募资产管理产品备案3个月。

图源:深圳证监局官网

虽然罚单所涉资产管理业务营收占比不足4%。但值得注意的是,国信证券2023年仅有2项主营业务实现正增长,资产管理业务就是其中之一,同比增长54.25%。

而且,“一参一控一牌”落地后,券商“公募化”按下快进键。从设立资管子公司的动作来看,国信证券也在着力推进资产管理业务的发展。

此外,值得注意的是,除了资产管理业务,近期,国信证券的投行业务、股票质押式回购等多项业务也都被监管警示过。据不完全统计,算上述罚单在内,2024年以来,国信证券公司及员工已至少收到9张监管罚单。

1

私募资管产品备案暂停3个月

7月6日,国信证券发布公告称,因私募资产管理业务开展中存在违规问题,公司被深圳证监局采取行政监管措施——责令改正并暂停新增私募资产管理产品备案3个月(为接续存量产品所投资的未到期资产而新发行的产品除外),暂停期间自2024年7月6日至10月5日。

上述违规问题具体有4项——

一是部分产品具有通道业务特征,主动管理不足;

二是资管新规整改不实,存在规模较大的资产管理计划实质仍为非净值化通道类产品;

三是个别产品为其他金融机构违规运作资金池类理财业务提供便利;

四是存在产品投资限额授权不审慎、债券评级方法客观性不足、投资者适当性管理不足等问题。

此次私募资管业务违规,也追罚到了责任人。袁超作为国信证券时任分管私募资产管理业务的高管,被采取监管谈话的行政监管措施。据Wind数据显示,袁超现任国信证券首席营销官;马谦、凌铃作为上述涉及违规产品的投资经理,被采取出具警示函的行政监管措施。

图源:深圳证监局官网

“公司已对相关业务开展了全面自查,将进一步强化各项管理工作,全面提高从业人员的规范执业意识,持续建立健全相关内控制度,对所涉问题全力推进整改。”国信证券在公告中表示。

针对上述罚单对于公司的影响,国信证券表示,2023年,国信证券开展的券商资产管理业务营收占比为2.86%。本次行政监管措施对公司收入和利润的影响较小。

但值得注意的是,上述罚单或“伤及”国信证券“唯二”增长的主营业务。

2023年,国信证券5项主营业务中,只有2项业务实现收入正增长,其中一项就是资产管理业务,而上述罚单所涉及的券商资产管理业务正是拉动该项业务增长的“主力”。

据财报显示,2023年,国信证券资产管理业务实现收入5.31亿元,同比上升45.23%。其中,券商资产管理业务实现收入4.96亿元,同比上升54.25%;而私募股权基金管理业务则“受市场环境等影响,收入同比下降明显。”

财经评论员郭施亮认为,暂停新增备案3个月,或短期带来影响收入的负面影响,对券商增收、获客带来或多或少的影响。

“券商资产管理业务是券商的核心业务之一,这块业务一方面是拓宽券商的盈利多元化模式,找到盈利突破口,另一方面是更有利于获客,通过专业化管理、风险管理等方式提升客户服务体验、专业化、个性化的服务,也逐渐成为券商重要收入来源。”郭施亮表示。

图源:罐头图库

金乐函数分析师廖鹤凯指出,监管处罚是为了券商的资管业务能够得到长期稳定发展。“券商资管业务现阶段对券商盈利非常重要,监管也是根据一段时间累积的问题,做出的监管动作,促进券商进一步推动资管业务‘去通道化’和‘公募化’,提升主动管理能力和合规建设。”

2022年,为支持公募基金发展,并调整优化公募基金牌照制度,证监会给券商“一参一控”的限制松绑,适度放宽同一主体下公募牌照数量限制,也就是“一参一控一牌”。“公募化”被按下“加速键”,券商对于公募牌照的热情也持续高涨。

国信证券也在致力于“公募化”。2023年11月,国信证券资管子公司设立申请已获中国证监会批复,“为公司资管业务后续进一步实现专业化运营、申请公募牌照打开了空间。”国信证券表示。

据“财联社”4月28日报道,国信证券资管子公司正式完成工商登记,注册资本10亿元。

2

半年“吃”9张罚单,3张涉投行业务

据不完全统计,算上述3张罚单在内,2024年以来,国信证券公司及员工已至少收到9张监管罚单,涉及投行、私募资管、股票质押式回购等多个业务。

投行业务方面,因保荐项目上市“业绩变脸”,以及在督导过程中存在违规情形等,国信证券已收到3张罚单。

5月10日,国信证券、刘洪志、朱星晨被浙江证监局出具警示函,并记入证券期货市场诚信档案,原因是保荐的利尔达科技集团股份有限公司(下称:利尔达)刚上市就“业绩变脸”。

据罚单显示,利尔达于2023年2月17日在北交所上市,根据利尔达2024年4月26日披露的《2023年年度报告》,利尔达2023年归母扣非净利润为-1831.71万元,上市当年即亏损,且该项目选取的上市标准含净利润标准。

5月6日,国信证券被广东证监局出具警示函,原因是作为广东奥普特科技股份有限公司(下称:奥普特)首发上市保荐机构,在持续督导过程中存在违规情形。

具体违规情形包括未能持续关注奥普特募集资金的存储使用情况,未及时发现奥普特使用营销中心募投资金向其他项目支付员工薪酬的问题,以及在发现该问题后也未要求奥普特及时整改。

图源:罐头图库

1月4日,国信证券因在辽宁垠艺生物科技股份有限公司(下称:垠艺生物)IPO保荐项目中存在多项违规行为,被深交所采取书面警示的自律监管措施。两位保荐代表人——周梦、杨涛,同样被出具书面警示。

据了解,垠艺生物2022年6月27日获深交所受理,经过两轮问询后,公司于2023年3月15日撤回申请,而且其撤回申请前被抽中现场督导。

据罚单显示,国信证券质控、内核部门在本所审核问询明确要求对推广费用、经销收入进行必要的关注、复核并审慎出具相关意见的情况下,未对尽职调查工作进行充分复核,内控把关作用履行不到位。

国信证券负责垠艺生物项目的两位保荐代表人——周梦、杨涛,一同被出具书面警示。

涉及股票质押式回购业务的罚单也有2张——4月19日,国信证券被深圳证监局出具警示函,罚单显示4项合规内控问题,其中一项就是股票质押式回购业务个别标的黑名单管理不到位、个别标的尽职调查不充分、在业务融入方出现风险后仍多次有条件延期造成大额损失。

同日,杜海江作为时任国信证券分管股票质押式回购业务的高管,同样被采取出具警示函的行政监管措施。

上述罚单涉及的其他3项合规内控问题为纾困产品资金投向比例不达标、私募基金投资款被挪用,以及为金融机构等规避监管提供便利。

图源:罐头图库

此外,营业部也收到1张罚单。5月16日,国信证券上海东长治路证券营业部被上海证监局出具警示函,系营业部在与第三方互联网平台开展合作过程中,存在报酬支付与新开户数量、客户资产值、佣金等直接挂钩的情形。

据Wind数据统计,不论是纵向与自身往年对比,还是横向对比A股上市券商,国信证券2024年以来所收罚单数量比较多。不过,除最新被采取“暂停新增私募资产管理产品备案3个月”以及“监管谈话”的措施,其余罚单均为警示类,且上述所有罚单也均未涉及罚款。

3

传统业务增长乏力,

“加码”自营业务成效显著

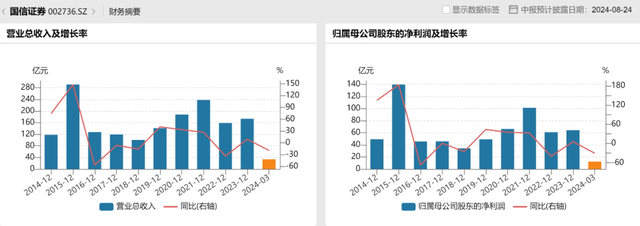

业绩方面,据最新财报显示,2024年一季度,国信证券营业总收入33.62亿元,同比减少19.24%;归母净利润12.29亿元,同比减少30.51%。

国信证券主营业务收入分别来自——财富管理与机构业务(经纪业务为主)、投行业务、投资与交易业务(自营相关金融产品的投资与交易)、资产管理业务,以及其他业务。

国信证券一季报没有详细披露具体业务情况。从Wind数据可以了解国信证券投行的一些情况——2024年以来,国信证券已完成股权承销项目2家,金额总计2.86亿元,41家券商中排名第28位。而国信证券2023年全年完成29家,金额总计298.11亿元,83家券商中排名第8位。

图源:Wind金融终端

从2023年财报来看,国信证券5项主营业务中,有3项业务收入呈现负增长——财富管理与机构业务收入同比减少10.03%,营收占比从52.28%降至43.13%;投行业务收入同比减少24.58%,营收占比从11.85%降至8.2%。此外,其他业务收入同比微减0.54%,营收占比为14.82%。

图源:国信证券公告

其实,国信证券的财富管理与机构业务与投行业务收入减少也与行业环境影响密切相关。2023年,A股市场整体呈现震荡分化格局,股票日均成交额较2022年下降5%;同年,A股发行股票项目同比下降15.61%,募集资金同比下降33.82%,此外IPO上会审核项目、市场发行IPO项目及募集资金,发行股权再融资项目及募集资金,均同比下降。

2023年,国信证券“唯二”增长的业务,除了前文提到的资产管理业务,就是投资与交易业务,同比增长94.09%。而且,不同于营收资产管理业务收入营收占比仅为3.06%,国信证券投资与交易业务营收占比从2022年的17.3%提升至30.79%,为整体业绩的贡献不言而喻。

事实上,国信证券2023年主营业务收入增长情况也反映了——国信证券传统业务增长乏力,转而加码自营业务的策略。

虽然策略成效显著,但中国企业资本联盟副理事长柏文喜亦指出,在传统业务不景气时,通过自营业务可以更有效地利用券商的资本,提高资本回报率。但同时,自营业务往往伴随着更高的市场风险,短期内可能会带来较高的收益,但也可能面临较大的亏损风险。

“加码自营业务是一种双刃剑,券商需要在追求收益的同时,充分考虑风险管理和长期可持续发展。通过平衡自营业务与传统业务,建立有效的风险控制和合规体系,券商可以在变化的市场环境中保持竞争力。”柏文喜表示。

4

昔日“保荐王”何时风光再现?

国信证券成立于1994年,2014年登陆A股。作为国内“老牌”券商,国信证券的经纪业务和投行业务不仅是立身之本,而且在A股券商中都是“名列前茅”。

当前以股权承销项目2家、金额2.86亿元,排名第28位的国信证券,当年可是一度获得“保荐王”的称号。

据“人民网”报道,仅2012年,在有新股上市的41家保荐券商中,国信证券以保荐22家公司、收入8.63亿元的成绩成为“保荐王”,比第二名的中信证券和第三名的平安证券分别多出1.35亿元和4.29亿元。

另据不完全统计,2012年之前,国信证券至少有4年在股权承销项目数量榜“夺魁”——2003年、2006年、2008年、2009年,国信证券股权承销项目分别为7家、14家、14家、21家;而2010年、2011年,国信证券股票承销数分别为40家、41家,均排名第二。

图源:罐头图库

值得一提的是,2013年初,证监会掀起了IPO财务核查风暴,强压之下,不到半年时间,200多家企业主动撤单。其中,国信证券撤单量高达9%,保荐项目撤单量也是第一。

对此,“人民网”当时还评论——“保荐王”还是“变脸王”?直指国信证券应该“躬身自省”。

据Wind数据显示,近几年国信证券保荐代表人数整体增长——截至2020年12月1日为195人,到2024年2月6日为319人。不过,国信证券2024年上半年被罚的保荐代表人数量在券商中也排名靠前。

据“中国青年网”统计,2024年上半年,67名保荐代表人被列入保荐代表人分类名单C(处罚处分类)。其中,海通证券12人;中信建投有9人;中信证券有6人;华泰联合有5人,一创投行与国信证券各有4人。

经纪业务方面,据金融领域垂类自媒体“机构之家”报道,2009年至2013年,国信证券连续五年有6家营业部跻身证券公司营业部股票交易金额前十名,其中泰然九路营业部更是连续五年稳居榜首。2015年,国信证券经纪业务营收达到巅峰,以仅次于中信证券和国泰君安的成绩,位居行业第三。

但2015年之后,受市场竞争日趋激烈,东方财富等互联网券商的冲击,以及佣金率不断下行等综合影响,国信证券经纪业务的整体收入排名也由2015年的第3名,逐步下滑到了2023年的第9名。

近年来,受经纪业务和投行业务的影响,国信证券整体业绩也呈现波动。

据Wind数据显示,2020-2023年,国信证券营业总收入分别为187.84亿元、238.18亿元、158.76亿元、173.17亿元,分别同比增长33.29%、26.8%、-33.35%、9.08%;归母净利润分别为66.16亿元、101.15亿元、60.88亿元、64.27亿元,分别同比增长35.03%、32.41%、-39.81%、5.57%。

图源:Wind金融终端

另据Wind数据显示,48家A股上市券商中,2023年,国信证券的资产总计、营业总收入、净利润分别排名11、13、9位。

尽管当前国信证券“保荐王”的风头不再,但其仍有不可忽视的优势。光大证券2023年10月研报表示,国信证券作为粤港澳区本土券商,以新金融服务、新业务模式持续推进业务创新,收入来源多元且业绩稳健。

据财报显示,截至2023年底,国信证券累计服务大湾区企业IPO 92家、再融资98家,融资规模超1200亿元;服务93家大湾区企业发行各类债券540只,发行规模超6000亿元;为大湾区超600万客户提供财富管理服务。

你认为国信证券能否重回高光时刻?欢迎留言评论。