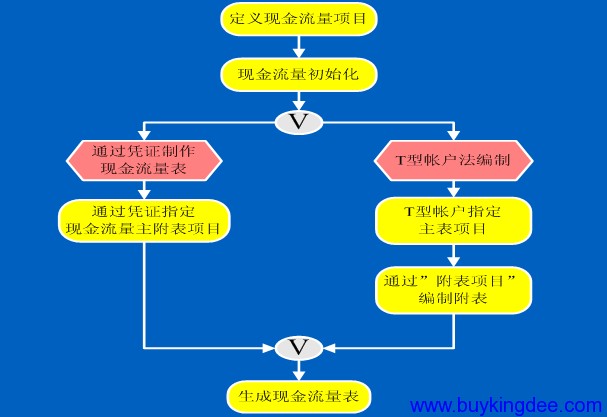

现金流量表是最难准确编制的会计报表(行政事业版中只有“公立医院”会计制度下涉及现金流量表内容)

现金流量表的实现方式,主要有以下三种:

1、凭证录入或序时簿时指定现金流量表主表项目和附表项目

2、凭证录入或序时簿时只指定现金流量表主表项目,通过T型账指定附表

3、通过T型帐户法编制现金流量表

现金流量表是最难准确编制的会计报表(行政事业版中只有“公立医院”会计制度下涉及现金流量表内容)

现金流量表的实现方式,主要有以下三种:

1、凭证录入或序时簿时指定现金流量表主表项目和附表项目

2、凭证录入或序时簿时只指定现金流量表主表项目,通过T型账指定附表

3、通过T型帐户法编制现金流量表

以上三种处理方式各有利弊,具体采用哪种方式,应根据业务的需要来确定。

凭证方式使业务更加清楚,但会增加相应的日常的工作量。

T形账户的指定较为简单,但编制时业务的记录情况不够清楚

现金流量表编制方法:

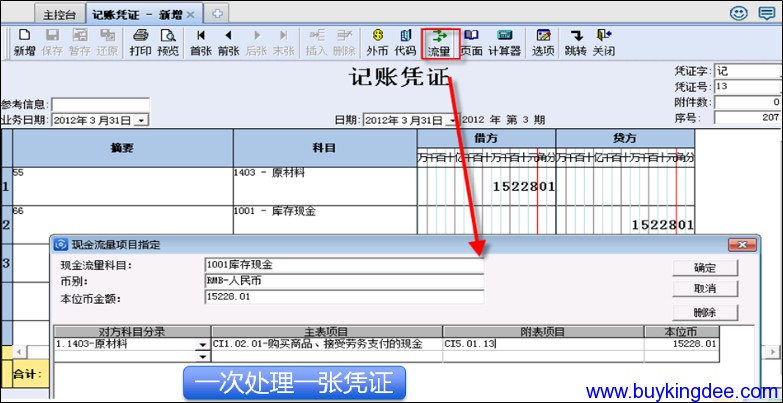

1、录入凭证指定现金流量

2、通过凭证序时簿指定现金流量

3、现金流量表编制方法—3主表: T型帐户

先完成全部凭证的T型账户指定

T形账户的借贷方现金类金额相等

非现金类项目部需要指定主表项目

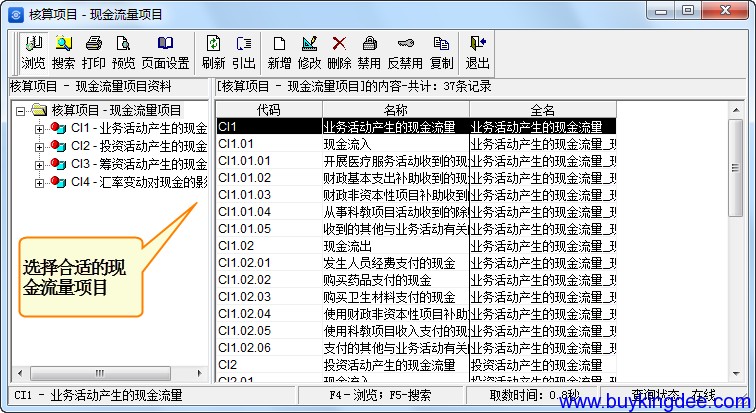

右键逐级展开

选择现金项目

借贷方分别指定

如果指定错误了,可以通过取消所选项目,再重新指定

再进行附表项目的指定

现金流量表编制方法—3附表:附表二

现金流量表附表,操作方法与T型账相同

以从净利润为起点,通过一些调整项目来进行相应的处理后,得出经营活动的现金流量的数值;

附表二编制原理

1、与利润相关,同时也与业务活动相关的现金流量。

涉及主表,不涉及附表,附表中不需处理。

2、与利润相关,与业务活动现金流量不相关的,

没有现金的流动,但是与利润相关,,不涉及主表,涉及附表,附表中需要处理。

3、与利润无关,但与业务活动现金流量有关。

即涉及主表,也涉及附表,两边都需要处理。

4、与利润不相关,与业务活动不相关的现金流量。

在主表中不需要进行处理,但在附表中不需要进行处理。

现金流量表编制方法小结

凭证指定:

精确,但工作量大

序时薄指定

精确,但工作量大

T型账户指定:

批量指定,快速,但容易分配不正确

现金流量表是用于综合反映单位现金流的报表

受到处理人主观认识的影响,很难有绝对的精确

现金流量表平衡关系

主表

现金流量的净增加额 = 业务活动产生的现金流量

+ 投资活动产生的现金流量

+ 筹资活动产生的现金流量

+ 汇率变动产生的现金流量

T型账户左右两边的“现金类”汇总金额应相等

T型账户左右两边的“非现金类”汇总金额之差为现金及现金等价物净增加额。

附表

[附表]的净利润+附表项目=[主表]业务活动产生的现金流量。

[附表]的净利润=[利润表]中净利润。即:所有的收入/支出类科目的贷方发生额减去借方发生额计算而得出,但不将结转损益数据包含在内。

主表与附表

[主表]业务活动产生的现金流量=[附表]业务活动产生的现金流量

现金流量表与账务

主表的现金流量及现金等价物净额 = 补充资料3中的现金流量及现金等价物净增加额。补充资料3中的各项数据取自账务科目余额表。

现金流量表编制是否正确判断标准

主表“业务活动产生的现金流量净额”=附表“业务活动产生的现金流量净额”

主表“现金及现金等价物净增加额”=附表“现金及现金等价物净增加额”

主表“期初现金及现金等价物余额”=附表“现金的期初余额”+“现金等价物的期初余额”

主表“期末现金及现金等价物余额”=附表“现金的期末余额” +“现金等价物的期末余额”

影响现金流量表数据平衡性和准确性的主要因素

分录内容未全部指定现金流量项目

整个分录漏指定

部分指定了主表项目未指定附表项目

T型账户未完成主表项目指定,就开始指定附表项目

流量项目指定错误

主表项目指定错误

附表项目指定错误

未过账凭证已经指定了流量项目,但查询现金流量表时未包括未过账凭证

科目属性指定错误

误将非现金、银行存款类科目设置为现金或银行类科目

误将其他科目设置为现金等价物

以上内容,指针对金蝶KIS行政事业版,如果是金蝶KIS标准版的现金流量表,请阅读本站其他内容《金蝶KIS标准版现金流量表设置》